- Lãi suất tăng có ý nghĩa gì đối với bạn

- Lịch sử của phạm vi mục tiêu quỹ Fed

- Tỷ lệ có thể tăng cao như thế nào?

- Lãi suất ngắn hạn

- Tài khoản tiết kiệm và chứng chỉ tiền gửi CD

- Lãi suất thẻ tín dụng

- Dòng vốn chủ sở hữu của tín dụng và các khoản cho vay có lãi suất có thể điều chỉnh

- Lãi suất dài hạn

- Cho vay mua ô tô và ngắn hạn

- Tỷ lệ thế chấp và khoản vay sinh viên

- Trái phiếu tiểu bang, thành phố và doanh nghiệp

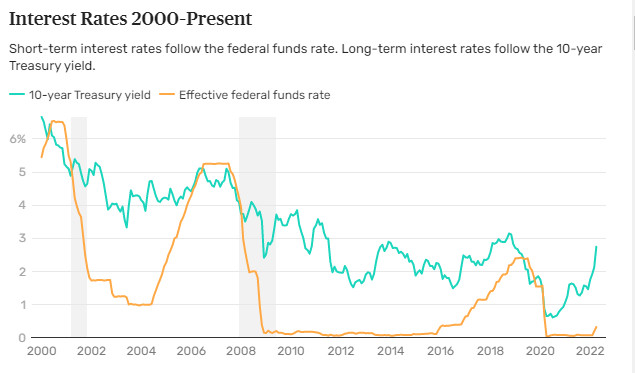

Hai yếu tố quyết định quan trọng nhất của lãi suất tiêu dùng là lãi suất liên bang đối với các khoản vay ngắn hạn và lãi suất trái phiếu kho bạc 10 năm đối với các khoản vay dài hạn. Tất cả các lãi suất ngắn hạn đều tuân theo lãi suất quỹ liên bang. Lãi suất dài hạn tuân theo lãi suất trái phiếu kho bạc 10 năm.

Cục Dự trữ Liên bang tăng lãi suất quỹ liên bang để chống lạm phát. Sau đây là những điều bạn cần biết về lãi suất, thời điểm Fed tăng lãi suất và tình hình tài chính của bạn sẽ bị ảnh hưởng như thế nào.

Lãi suất tăng có ý nghĩa gì đối với bạn

Lãi suất tăng làm tăng chi phí thẻ tín dụng, khoản vay và thế chấp. Họ cũng tăng tiền lãi mà bạn có thể kiếm được từ tài khoản tiết kiệm và chứng chỉ tiền gửi (CD). Khi Fed quyết định tăng lãi suất quỹ liên bang, thị trường chứng khoán sụt giảm và việc vay tiền trở nên đắt đỏ hơn đối với cả doanh nghiệp và người tiêu dùng. Điều này có nghĩa là lãi suất cho các khoản thế chấp, thẻ tín dụng, cho vay mua ô tô và các sản phẩm cho vay tiêu dùng khác tăng lên.

Tỷ lệ quỹ liên bang có thể sẽ tiếp tục tăng cho đến khi lạm phát ổn định ở phạm vi mục tiêu của Fed là 2–3%.

Nhu cầu về trái phiếu kho bạc sẽ giảm khi nền kinh tế được cải thiện. Lợi suất tăng khi người bán cố gắng làm cho trái phiếu hấp dẫn hơn. Lợi suất trái phiếu kho bạc cao hơn làm tăng lãi suất đối với các khoản vay dài hạn, thế chấp và trái phiếu.

Lịch sử của phạm vi mục tiêu quỹ Fed

Fed cũng ảnh hưởng đến lợi suất trái phiếu kho bạc. Ngân hàng trung ương mua Trái phiếu kho bạc thông qua chương trình nới lỏng định lượng (QE) để giữ cho lợi tức ở mức thấp.

Tỷ lệ có thể tăng cao như thế nào?

Fed không có kế hoạch tăng lãi suất cho đến khi nền kinh tế được cải thiện và lạm phát đạt mức trung bình 2%. Trong lịch sử, tỷ lệ điểm chuẩn đã có điểm hấp dẫn từ 2% đến 5%. Mức cao nhất từng đạt được là 19% đến 20% vào năm 1980 và 1981.

Fed đã nâng nó lên để chống lại tỷ lệ lạm phát 13,5%. Nó cũng nâng nó lên để chống lại lạm phát đình trệ, tình huống bất thường do kiểm soát giá lương, chính sách tiền tệ ngừng hoạt động và loại bỏ đồng đô la khỏi bản vị vàng. Lợi suất trái phiếu kho bạc 10 năm cũng đạt mức cao kỷ lục vào năm 1981. Nó là 15,84% vào ngày 30 tháng 9 năm 1981.

Lãi suất ngắn hạn

Tất cả các lãi suất ngắn hạn đều tuân theo lãi suất quỹ liên bang . Lãi suất liên ngân hàng là lãi suất mà các ngân hàng tính cho nhau đối với các khoản vay qua đêm. Các ngân hàng tự đặt lãi suất ngắn hạn, nhưng chúng hiếm khi khác với lãi suất mục tiêu của Fed.

Các ngân hàng biết rằng Fed có thể sử dụng nghiệp vụ thị trường mở để gây áp lực buộc họ phải đạt được lãi suất mục tiêu. Lãi suất ngắn hạn ảnh hưởng đến lãi suất trên tài khoản tiết kiệm, đĩa CD, thẻ tín dụng và các khoản vay có lãi suất có thể điều chỉnh.

Tài khoản tiết kiệm và chứng chỉ tiền gửi CD

Lãi suất cho tài khoản tiết kiệm và chứng chỉ tiền gửi theo Tỷ giá được cung cấp liên ngân hàng Luân Đôn (LIBOR). Đó là mức lãi suất mà tại đó các ngân hàng lớn trên thế giới sẵn sàng cung cấp các khoản tiền gửi bằng đồng euro cho nhau.

Lãi suất LIBOR hiếm khi chênh lệch với lãi suất liên ngân hàng. Các ngân hàng có thể trả cho bạn ít hơn LIBOR một chút để họ có thể kiếm được lợi nhuận. Tài khoản tiết kiệm có thể tuân theo lãi suất LIBOR một tháng, trong khi đĩa CD có thể tuân theo lãi suất dài hạn hơn.

Lãi suất thẻ tín dụng

Các ngân hàng tính lãi suất thẻ tín dụng dựa trên lãi suất cơ bản, đó là những gì họ tính cho khách hàng tốt nhất của họ đối với các khoản vay ngắn hạn. Nó thường cao hơn ba điểm phần trăm so với lãi suất cho vay của quỹ.

Theo nghiên cứu riêng của chúng tôi, APR trung bình của thẻ tín dụng dao động trong khoảng 20% từ tháng 4 năm 2020 đến tháng 2 năm 2022, tùy thuộc vào điểm tín dụng của bạn và loại thẻ. Luôn luôn là một ý tưởng tốt để thanh toán mọi số dư thẻ tín dụng chưa thanh toán do tỷ lệ cao.

Dòng vốn chủ sở hữu của tín dụng và các khoản cho vay có lãi suất có thể điều chỉnh

Tỷ lệ quỹ của Fed hướng dẫn các khoản vay có lãi suất có thể điều chỉnh. Chúng bao gồm các dòng vốn chủ sở hữu nhà của tín dụng và thế chấp. Chi phí của các khoản vay này tăng lên khi lãi suất quỹ liên bang tăng lên, vì vậy hãy trả chúng càng nhiều càng tốt để tránh bất kỳ sự bất ngờ nào.

Lãi suất dài hạn

Lãi suất dài hạn tuân theo lãi suất trái phiếu kho bạc 10 năm. Kho bạc Hoa Kỳ bán tín phiếu kho bạc, ghi chú và trái phiếu tại một cuộc đấu giá với lãi suất cố định theo dõi lỏng lẻo tỷ lệ quỹ liên bang. Các nhà đầu tư sau đó có thể bán chúng trên thị trường thứ cấp.

Nhiều yếu tố ảnh hưởng đến lợi suất trái phiếu, bao gồm cả nhu cầu về đồng đô la từ các nhà giao dịch ngoại hối. Khi nhu cầu về đồng đô la tăng lên, thì nhu cầu về Trái phiếu kho bạc cũng vậy. Các nhà đầu tư sẽ trả nhiều tiền hơn để mua chúng. Vì lãi suất không thay đổi nên tổng sản lượng giảm.

Nhu cầu về Trái phiếu kho bạc cũng tăng lên khi có khủng hoảng kinh tế toàn cầu. Đó là bởi vì chính phủ Hoa Kỳ đảm bảo trả nợ. Tất cả những yếu tố này có nghĩa là lãi suất đối với nợ dài hạn không dễ dự đoán như lãi suất dựa trên lãi suất quỹ liên bang.

Cho vay mua ô tô và ngắn hạn

Lãi suất cố định đối với các khoản vay từ 3 đến 5 năm không tuân theo lãi suất cơ bản, LIBOR hoặc lãi suất quỹ liên bang. Chúng cao hơn một vài điểm phần trăm so với lợi tức trái phiếu kho bạc một, ba và năm năm. Lợi suất là tổng lợi nhuận mà nhà đầu tư nhận được khi nắm giữ các hóa đơn.

Tỷ lệ thế chấp và khoản vay sinh viên

Các ngân hàng đặt lãi suất cố định cho các khoản thế chấp thông thường cao hơn một chút so với lãi suất trái phiếu kho bạc 30 năm. Lãi suất cho các khoản vay dài hạn tăng cùng với những lợi suất đó. Điều này cũng đúng đối với các khoản vay sinh viên. Lãi suất thế chấp theo sát lợi suất trái phiếu kho bạc.

Trái phiếu tiểu bang, thành phố và doanh nghiệp

Trái phiếu tiểu bang, thành phố và doanh nghiệp cạnh tranh với Kho bạc Hoa Kỳ để lấy đô la của các nhà đầu tư. Chúng rủi ro hơn trái phiếu chính phủ Hoa Kỳ, vì vậy chúng phải trả lãi suất cao hơn Trái phiếu kho bạc.

Fitch, Moody’s Investors Service, và Standard & Poor’s là những cơ quan chính đánh giá rủi ro vỡ nợ. Trái phiếu có rủi ro cao nhất được gọi là trái phiếu “lợi suất cao” hoặc “rác” và mang lại nhiều lợi nhuận nhất. Khi lợi suất trái phiếu kho bạc tăng, lợi suất của các trái phiếu này cũng tăng theo để duy trì tính cạnh tranh.

The Balance (Dịch: Hoang Lan)