Tỷ lệ Sharpe, được đặt tên theo người tạo ra nó, William F. Sharpe, là một cách để xem xét mức độ rủi ro của một khoản đầu tư so với phần thưởng tiềm năng của nó.

Định nghĩa và ví dụ về tỷ lệ Sharpe

Tỷ lệ Sharpe đo lường tỷ lệ phần thưởng trên sự thay đổi của một khoản đầu tư bằng cách chia lợi nhuận trung bình được điều chỉnh theo rủi ro cho mức độ biến động. Mọi người có thể so sánh các khoản đầu tư và đánh giá mức độ rủi ro mà mỗi khoản đầu tư có trên mỗi điểm phần trăm lợi nhuận. Điều này giúp mọi người kiểm soát tốt hơn mức độ rủi ro của họ. Tỷ lệ càng cao, khoản đầu tư mang lại càng nhiều lợi nhuận so với các rủi ro liên quan.

Ví dụ: giả sử một nhà quản lý đầu tư có tỷ suất lợi nhuận danh mục đầu tư là 10%, trong khi nhà quản lý đầu tư thứ hai có tỷ suất lợi nhuận danh mục đầu tư là 14%. Có vẻ như người quản lý đầu tư thứ hai có lợi tức tốt hơn. Tuy nhiên, tỷ lệ Sharpe đối với người quản lý đầu tiên có thể là 1,8 và đối với người quản lý thứ hai có thể là 0,7. Người quản lý thứ hai đang chấp nhận nhiều rủi ro hơn để tạo ra lợi nhuận gia tăng, điều đó có nghĩa là rủi ro thua lỗ cũng cao hơn. Các nhà đầu tư nên xem xét mức độ chấp nhận rủi ro của họ và lợi nhuận được điều chỉnh theo rủi ro để xác định xem khoản đầu tư có xứng đáng với rủi ro hay không.

Tỷ lệ Sharpe hoạt động như thế nào?

Tỷ lệ Sharpe sử dụng tỷ lệ hoàn vốn phi rủi ro, thường là chứng khoán kho bạc vì Kho bạc Hoa Kỳ được hỗ trợ bởi chính phủ Hoa Kỳ. Ví dụ: nếu một Kho bạc cụ thể có tỷ suất lợi tức là 4% và được sử dụng làm tỷ lệ hoàng vốn phi rủi ro trong tính toán, khoản đầu tư sẽ cần kiếm được nhiều hơn tỷ lệ phi rủi ro 4% để bù đắp cho rủi ro gắn liền với khoản đầu tư. Giá của một khoản đầu tư dao động bao nhiêu được gọi là “biến động”. Cùng với nhau, tỷ lệ hoàn vốn phi rủi ro và độ biến động có thể giúp xác định liệu một khoản đầu tư có đáng để mạo hiểm hay không.

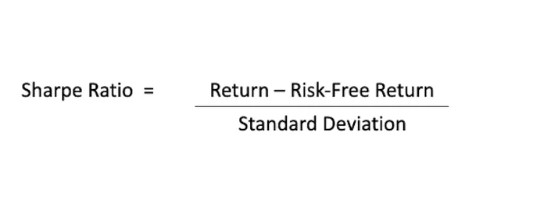

Công thức cho tỷ lệ Sharpe

Để tìm tỷ lệ Sharpe cho một khoản đầu tư, hãy trừ tỷ lệ hoàn vốn phi rủi ro (như tiền lãi trái phiếu kho bạc) khỏi tỷ lệ hoàn vốn kỳ vọng của khoản đầu tư. Sau đó, chia con số đó cho độ lệch chuẩn của tỷ lệ hoàn vốn hàng năm của khoản đầu tư đó, đây là một cách để đo lường sự biến động.

Lợi tức được điều chỉnh theo rủi ro 101

Để hiểu rõ hơn về cách thức hoạt động của tỷ lệ Sharpe, có thể hữu ích khi xem xét các phép đo độ biến động và lợi nhuận được điều chỉnh theo rủi ro.

Cách phổ biến nhất để đo lường rủi ro là sử dụng hệ số beta. Nó đo lường mức độ biến động của cổ phiếu hoặc quỹ so với điểm chuẩn như chỉ số S&P500. Nếu một cổ phiếu có hệ số beta là 1,1, bạn có thể kỳ vọng cổ phiếu đó sẽ biến động hơn 10% so với chỉ số S&P 500. Chẳng hạn, chỉ số S&P 500 tăng 30% sẽ dẫn đến mức tăng 33% đối với cổ phiếu hoặc quỹ với 1.1 beta. Nói cách khác, khi 30% được nhân với 1,1, bạn sẽ nhận được 33%.

Hệ số beta có thể được sử dụng để tìm alpha của một khoản đầu tư. Alpha là lợi nhuận được điều chỉnh theo rủi ro có tính đến rủi ro. Alpha được tìm thấy bằng cách trừ đi lợi nhuận kỳ vọng của vốn chủ sở hữu dựa trên hệ số beta và lãi suất phi rủi ro bằng tổng lợi nhuận của nó. Một cổ phiếu có hệ số beta 1,1 tăng 40% khi S&P 500 tăng 30% sẽ mang lại hệ số alpha là 5%. Điều này giả định tỷ lệ không có rủi ro là 2% (40% – 33% – 2% = 5%), là tỷ lệ hoàn vốn được điều chỉnh theo rủi ro 5%.

Điều quan trọng cần lưu ý là các khoản đầu tư có hệ số beta cao hơn phải tạo ra tổng lợi nhuận cao hơn để có được hệ số alpha dương. Chẳng hạn, một cổ phiếu có hệ số beta là 1,1 sẽ cần có lợi nhuận cao hơn 10% so với chỉ số S&P 500 cộng với lãi suất phi rủi ro để tạo ra hệ số alpha trung lập. Do đó, các cổ phiếu an toàn hơn có thể mang lại lợi nhuận được điều chỉnh theo rủi ro cao hơn ngay cả khi chúng tạo ra tổng lợi nhuận thấp hơn vì chúng có ít rủi ro thua lỗ hơn trong thời gian dài.

Phân tích rủi ro

Khi đầu tư, bạn phải luôn xem xét lợi nhuận được điều chỉnh theo rủi ro khi chọn nơi đầu tư tiền của mình. Việc không xem xét rủi ro một cách rõ ràng có thể gây tốn kém về lâu dài. Mặc dù beta và alpha là những cách tốt để làm như vậy, nhưng bạn có thể muốn thử sử dụng tỷ lệ Sharpe thay vì sử dụng các biện pháp rủi ro tuyệt đối thay vì tương đối. Những số liệu này có thể hữu ích hơn nhiều khi lựa chọn đầu tư.

Giới hạn của tỷ lệ Sharpe

Điều quan trọng là chỉ so sánh các khoản đầu tư rất giống nhau với tỷ lệ Sharpe. Nếu không, nó sẽ không hữu ích. Tỷ lệ Sharpe rất hữu ích khi xem xét các quỹ tương hỗ hoặc quỹ giao dịch trao đổi (ETF) theo dõi cùng một chỉ số cơ bản. Tuy nhiên, nó gần như không hoạt động tốt để so sánh các cổ phiếu, đặc biệt nếu có sự tương phản lớn giữa các công ty được so sánh.

Mặc dù tỷ lệ Sharpe giúp so sánh công bằng hơn giữa các khoản đầu tư tương tự, nhưng bạn nên nhớ rằng những khoản đầu tư có tỷ lệ Sharpe cao hơn có thể dễ bay hơi hơn những khoản đầu tư có tỷ lệ thấp hơn. Tỷ lệ Sharpe cao hơn chỉ đơn giản cho thấy rằng hồ sơ rủi ro trên phần thưởng của khoản đầu tư là tối ưu hơn hoặc tỷ lệ thuận hơn so với tỷ lệ khác. Tuy nhiên, vẫn có thể có những rủi ro lớn.

Điều quan trọng cần lưu ý là tỷ lệ Sharpe không được xem trên bất kỳ loại thang đo nào, điều đó có nghĩa là nó chỉ hữu ích khi so sánh các tùy chọn.

The Balance (Dịch: Hoàng Lan)